REGLE FISCALE 2024

Re: REGLE FISCALE 2024

7:10" Les déclarations d'impots seraient à faire avant le 31 mars. Il faudrait d'abord declarer et payer ses impots en Thailande pour ensuite les declarer en France et obtenir les justificatifs pour ensuite se faire rembourser par le fisc thailandais...

Se faire rembourser par le fisc thailandais, compte là-dessus et bois de l'eau

Se faire rembourser par le fisc thailandais, compte là-dessus et bois de l'eau

Re: REGLE FISCALE 2024

Voilà un article déjà plus rassurant :

https://toutelathailande.fr/news/taxes- ... rt-fiscal/

https://toutelathailande.fr/news/taxes- ... rt-fiscal/

- Classement : 25%

Re: REGLE FISCALE 2024

Je pense que l'article original vient d'ici https://www.pattayamail.com/business/ne ... ome-464735

-

Handsome man

- Messages : 6815

- Enregistré le : sam. 30 mars 2013 18:50

Re: REGLE FISCALE 2024

En fait ce point est pour moi essentiel :

Expatriés avec revenus imposés :

Pour les expatriés percevant des revenus déjà imposés dans un autre pays, comme des pensions, ces montants ne seront pas soumis à des impôts thaïlandais supplémentaires. Ceci est particulièrement pertinent pour les retraités vivant en Thaïlande qui perçoivent des pensions de retraite de leur pays d’origine.

Expatriés avec revenus imposés :

Pour les expatriés percevant des revenus déjà imposés dans un autre pays, comme des pensions, ces montants ne seront pas soumis à des impôts thaïlandais supplémentaires. Ceci est particulièrement pertinent pour les retraités vivant en Thaïlande qui perçoivent des pensions de retraite de leur pays d’origine.

- Classement : 25%

Re: REGLE FISCALE 2024

Oui mais d'après ce que j'ai compris, ils devront quand même déclarer des impôts en Thaïlande (par le TIN), payer des impôts et se les faire rembourser par après, ce qui n'est pas gagné, maintenant c'est ce que j'ai lu (on lit de tout sur ce sujet et son contraire).

Re: REGLE FISCALE 2024

Une matinée détendue avec impôts et retraites (c'est pas moi qui ait choisi le titre...)

En cette matinée ensoleillée et paisible, je me suis assis sur mon balcon avec une tasse de café chaud, réfléchissant au début prochain de la nouvelle année fiscale. L'année fiscale 2024 se terminant dans quelques jours, de nombreuses personnes se préparent à remplir leur déclaration de revenus personnelle. Pour les expatriés en Thaïlande, ce processus peut sembler complexe, c'est pourquoi j'aimerais l'expliquer en termes simples, notamment en ce qui concerne les retraites. Au moment de déclarer ses impôts, de nombreuses personnes s'interrogent sur la différence entre PND 90 et PND 91. Voici une brève description :

֍ PND 90 : Ce formulaire s’adresse aux personnes ayant plusieurs types de revenus, tels que des revenus d’entreprise, des dividendes, des revenus locatifs ou des pensions.

֍ PND 91 : Ce formulaire s’adresse aux personnes n’ayant qu’une seule source de revenu, comme un salaire ou des traitements provenant d’un emploi régulier.

Le choix du formulaire dépend du type de revenu que vous gagnez, qui est classé dans l'article 40 du Code des impôts .

Quelle place pour les retraites ?

Selon le Code des impôts, les pensions relèvent de l'article 40(1) , qui comprend les revenus provenant d'un emploi, tels que les salaires, les primes, les gratifications et les pensions. Qu'elles soient perçues sur le territoire national ou à l'étranger, les pensions sont considérées comme des revenus résultant d'un emploi antérieur et sont donc classées comme des revenus imposables de type 1.

Pour les expatriés recevant des pensions de l’étranger et les rapportant en Thaïlande, deux facteurs clés doivent être pris en compte :

Si la pension est gagnée et apportée en Thaïlande au cours de la même année fiscale

, elle est considérée comme un revenu pour cette année fiscale et peut être soumise à l'impôt en Thaïlande.

Si la pension a été gagnée au cours d'une année fiscale précédente

, elle peut être importée en Thaïlande sans être imposée, à condition qu'il existe une documentation claire pour vérifier qu'elle a été gagnée avant le 1er janvier de l'année fiscale en cours.

Exemple de scénario

Supposons que vous ayez reçu une pension de l'étranger en 2023 et que vous ayez transféré l'argent en Thaïlande en 2024 :

֍ Sans documentation appropriée confirmant qu'il s'agit d'un revenu de 2023, le ministère du Revenu peut le classer comme un revenu de 2024, le rendant ainsi imposable.

֍ Avec une preuve valable, la pension serait exonérée d’impôt en Thaïlande.

Pour les expatriés, les pensions doivent être déclarées en utilisant PND 90 car elles ne sont pas directement gagnées grâce à un emploi en Thaïlande mais relèvent toujours des revenus de type 1 selon le Code des impôts.

Comprendre les différents types de revenus et les réglementations fiscales applicables peut grandement simplifier le processus et accroître la confiance dans la gestion de vos impôts.

Victor Wong – Analyste financier et expert fiscal.

Article original, https://www.pattayamail.com/latestnews/ ... ons-485306

En cette matinée ensoleillée et paisible, je me suis assis sur mon balcon avec une tasse de café chaud, réfléchissant au début prochain de la nouvelle année fiscale. L'année fiscale 2024 se terminant dans quelques jours, de nombreuses personnes se préparent à remplir leur déclaration de revenus personnelle. Pour les expatriés en Thaïlande, ce processus peut sembler complexe, c'est pourquoi j'aimerais l'expliquer en termes simples, notamment en ce qui concerne les retraites. Au moment de déclarer ses impôts, de nombreuses personnes s'interrogent sur la différence entre PND 90 et PND 91. Voici une brève description :

֍ PND 90 : Ce formulaire s’adresse aux personnes ayant plusieurs types de revenus, tels que des revenus d’entreprise, des dividendes, des revenus locatifs ou des pensions.

֍ PND 91 : Ce formulaire s’adresse aux personnes n’ayant qu’une seule source de revenu, comme un salaire ou des traitements provenant d’un emploi régulier.

Le choix du formulaire dépend du type de revenu que vous gagnez, qui est classé dans l'article 40 du Code des impôts .

Quelle place pour les retraites ?

Selon le Code des impôts, les pensions relèvent de l'article 40(1) , qui comprend les revenus provenant d'un emploi, tels que les salaires, les primes, les gratifications et les pensions. Qu'elles soient perçues sur le territoire national ou à l'étranger, les pensions sont considérées comme des revenus résultant d'un emploi antérieur et sont donc classées comme des revenus imposables de type 1.

Pour les expatriés recevant des pensions de l’étranger et les rapportant en Thaïlande, deux facteurs clés doivent être pris en compte :

Si la pension est gagnée et apportée en Thaïlande au cours de la même année fiscale

, elle est considérée comme un revenu pour cette année fiscale et peut être soumise à l'impôt en Thaïlande.

Si la pension a été gagnée au cours d'une année fiscale précédente

, elle peut être importée en Thaïlande sans être imposée, à condition qu'il existe une documentation claire pour vérifier qu'elle a été gagnée avant le 1er janvier de l'année fiscale en cours.

Exemple de scénario

Supposons que vous ayez reçu une pension de l'étranger en 2023 et que vous ayez transféré l'argent en Thaïlande en 2024 :

֍ Sans documentation appropriée confirmant qu'il s'agit d'un revenu de 2023, le ministère du Revenu peut le classer comme un revenu de 2024, le rendant ainsi imposable.

֍ Avec une preuve valable, la pension serait exonérée d’impôt en Thaïlande.

Pour les expatriés, les pensions doivent être déclarées en utilisant PND 90 car elles ne sont pas directement gagnées grâce à un emploi en Thaïlande mais relèvent toujours des revenus de type 1 selon le Code des impôts.

Comprendre les différents types de revenus et les réglementations fiscales applicables peut grandement simplifier le processus et accroître la confiance dans la gestion de vos impôts.

Victor Wong – Analyste financier et expert fiscal.

Article original, https://www.pattayamail.com/latestnews/ ... ons-485306

Re: REGLE FISCALE 2024

Résumé des exonérations sur la déclaration des retraites françaises en Thaïlande en 2024

Photo d'illustration, Dreamman avec l'IA

En tant que résident fiscal en Thaïlande (séjournant plus de 180 jours par an), vous êtes tenu de déclarer vos revenus, y compris ceux perçus à l'étranger et rapatriés en Thaïlande. Cependant, certaines exonérations et déductions peuvent réduire votre charge fiscale :

**1. Exonérations spécifiques :**

- **Revenus perçus avant le 1er janvier 2024 :** Les revenus générés avant cette date, mais transférés en Thaïlande après, ne sont pas imposables. citeturn0search8

- **Revenus générés lorsque vous n'étiez pas résident fiscal thaïlandais :** Les revenus obtenus durant des périodes où vous résidiez moins de 180 jours en Thaïlande ne sont pas soumis à l'impôt thaïlandais.

**2. Déductions fiscales disponibles :**

- **Allocation personnelle :** 60 000 THB.

- **Allocation pour conjoint :** 60 000 THB.

- **Allocation pour enfants :** 30 000 THB pour le premier enfant, 60 000 THB pour le deuxième et les suivants nés après 2018.

- **Assurance santé :** Jusqu'à 100 000 THB pour les primes payées à une compagnie thaïlandaise.

- **Dons caritatifs :** Déductibles jusqu'à 10 % du revenu net.

- **Exonération supplémentaire pour les contribuables de 65 ans ou plus :** 190 000 THB.

**3. Convention fiscale franco-thaïlandaise :**

La convention entre la France et la Thaïlande vise à éviter la double imposition. Cependant, des divergences d'interprétation existent entre les versions française et thaïlandaise, notamment concernant l'imposition des pensions. Il est donc essentiel de consulter un conseiller fiscal pour comprendre comment cette convention s'applique à votre situation.

**4. Obligations déclaratives :**

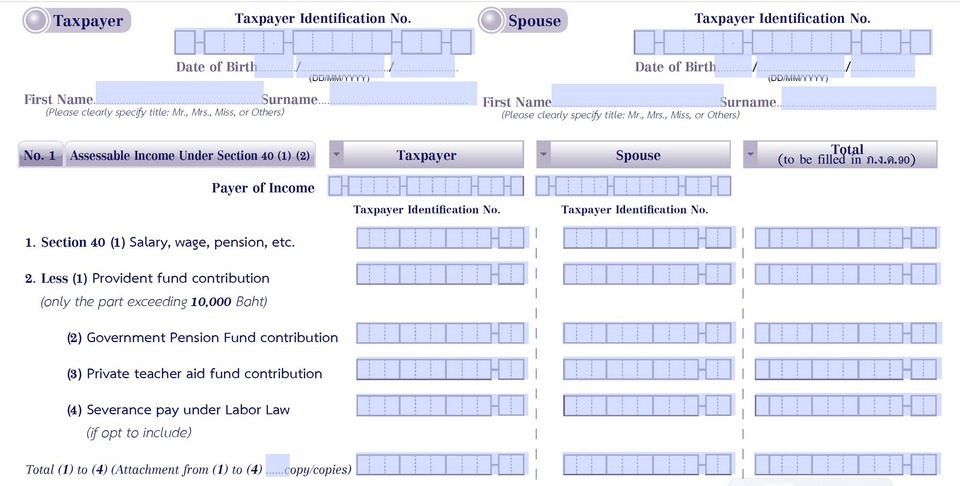

Vous devez soumettre le formulaire P.N.D.90 avant le 31 mars de chaque année, en y incluant tous les revenus imposables et en appliquant les déductions appropriées. Assurez-vous de conserver des justificatifs pour tous les revenus et déductions déclarés.

Il est fortement recommandé de consulter un conseiller fiscal spécialisé pour optimiser votre déclaration et garantir votre conformité aux régulations fiscales thaïlandaises.

Source et article complet, https://benoit-partners.com/fr/declarat ... thailande/

Remarque pour les Belges,

1. Revenus de pension :

Convention fiscale Belgique-Thaïlande : La convention signée le 16 octobre 1978 entre la Belgique et la Thaïlande vise à éviter la double imposition et à prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune. Selon cette convention, les pensions et autres rémunérations similaires versées à un résident de Thaïlande ne sont imposables qu'en Thaïlande. Ainsi, vos pensions belges ne devraient être soumises qu'à l'impôt thaïlandais.

https://www.senate.be/lexdocs/S0611/S06111683.pdf

Photo d'illustration, Dreamman avec l'IA

En tant que résident fiscal en Thaïlande (séjournant plus de 180 jours par an), vous êtes tenu de déclarer vos revenus, y compris ceux perçus à l'étranger et rapatriés en Thaïlande. Cependant, certaines exonérations et déductions peuvent réduire votre charge fiscale :

**1. Exonérations spécifiques :**

- **Revenus perçus avant le 1er janvier 2024 :** Les revenus générés avant cette date, mais transférés en Thaïlande après, ne sont pas imposables. citeturn0search8

- **Revenus générés lorsque vous n'étiez pas résident fiscal thaïlandais :** Les revenus obtenus durant des périodes où vous résidiez moins de 180 jours en Thaïlande ne sont pas soumis à l'impôt thaïlandais.

**2. Déductions fiscales disponibles :**

- **Allocation personnelle :** 60 000 THB.

- **Allocation pour conjoint :** 60 000 THB.

- **Allocation pour enfants :** 30 000 THB pour le premier enfant, 60 000 THB pour le deuxième et les suivants nés après 2018.

- **Assurance santé :** Jusqu'à 100 000 THB pour les primes payées à une compagnie thaïlandaise.

- **Dons caritatifs :** Déductibles jusqu'à 10 % du revenu net.

- **Exonération supplémentaire pour les contribuables de 65 ans ou plus :** 190 000 THB.

**3. Convention fiscale franco-thaïlandaise :**

La convention entre la France et la Thaïlande vise à éviter la double imposition. Cependant, des divergences d'interprétation existent entre les versions française et thaïlandaise, notamment concernant l'imposition des pensions. Il est donc essentiel de consulter un conseiller fiscal pour comprendre comment cette convention s'applique à votre situation.

**4. Obligations déclaratives :**

Vous devez soumettre le formulaire P.N.D.90 avant le 31 mars de chaque année, en y incluant tous les revenus imposables et en appliquant les déductions appropriées. Assurez-vous de conserver des justificatifs pour tous les revenus et déductions déclarés.

Il est fortement recommandé de consulter un conseiller fiscal spécialisé pour optimiser votre déclaration et garantir votre conformité aux régulations fiscales thaïlandaises.

Source et article complet, https://benoit-partners.com/fr/declarat ... thailande/

Remarque pour les Belges,

1. Revenus de pension :

Convention fiscale Belgique-Thaïlande : La convention signée le 16 octobre 1978 entre la Belgique et la Thaïlande vise à éviter la double imposition et à prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune. Selon cette convention, les pensions et autres rémunérations similaires versées à un résident de Thaïlande ne sont imposables qu'en Thaïlande. Ainsi, vos pensions belges ne devraient être soumises qu'à l'impôt thaïlandais.

https://www.senate.be/lexdocs/S0611/S06111683.pdf

Re: REGLE FISCALE 2024

Pour l'instant, on ne fait rien et on attend mi-février la précision ou les précisions du fisc Thaïlandais.

- Classement : 25%